题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

固定资产利用效果指标的计算(见表9—3) 要求: (1)计算固定资产产值率指标。 (2)计算生产

固定资产利用效果指标的计算(见表9—3)

要求: (1)计算固定资产产值率指标。 (2)计算生产设备产值率指标。 (3)计算生产用固定资产产值率指标。 (4)计算固定资产收入率指标。

要求: (1)计算固定资产产值率指标。 (2)计算生产设备产值率指标。 (3)计算生产用固定资产产值率指标。 (4)计算固定资产收入率指标。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

固定资产利用效果指标的计算(见表9—3)

要求: (1)计算固定资产产值率指标。 (2)计算生产设备产值率指标。 (3)计算生产用固定资产产值率指标。 (4)计算固定资产收入率指标。

如果结果不匹配,请 联系老师 获取答案

更多“固定资产利用效果指标的计算(见表9—3) 要求: (1)计算…”相关的问题

更多“固定资产利用效果指标的计算(见表9—3) 要求: (1)计算…”相关的问题

总资产营运能力指标的计算

资料(见表9-1):

表9—1 总资产营运能力指标资料 单位:万元 | ||

项目 | 上年 | 本年 |

营业收入 工业总产值 总资产 | 29312 28423 36592 | 31420 28645 36876 |

修正系数计算

营业利润率的标准值区段等级见表。

| 标准值区段等级表 | |||||

| 标准系数 | 优秀(1) | 良好(0.8) | 平均值(0.6) | 较低值(0.4) | 较差值(0.2) |

| 指标值 | 20% | 16% | 10% | 6% | 4% |

某企业营业利润率的实际值为13%,该项指标的权数为14分,财务效益类指标的权数是40分,该类指标的实际得分是36分。请计算营业利润率指标的加权修正系数。

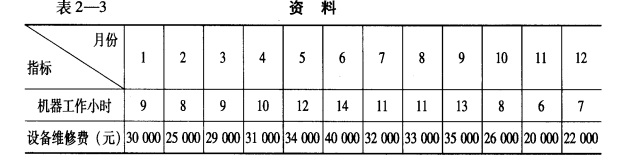

已知:某企业的设备维修费属于混合成本,2006年各月的实际 资料见表2—3。

要求: (1)用一元直线回归法对该企业的设备维修费进行分解。 (2)利用EXCEL函数,计算相关系数r,回归系数a和b,并与手工计算结果进行对比

要求: (1)用一元直线回归法对该企业的设备维修费进行分解。 (2)利用EXCEL函数,计算相关系数r,回归系数a和b,并与手工计算结果进行对比

A.保证固定资产的完整无缺

B.提高固定资产的完好程度和利用效果

C.正确核定固定资产需用最

D.进行固定资产投资的预测

E.正确计算固定资产折旧额,有计划地计提固定资产折旧

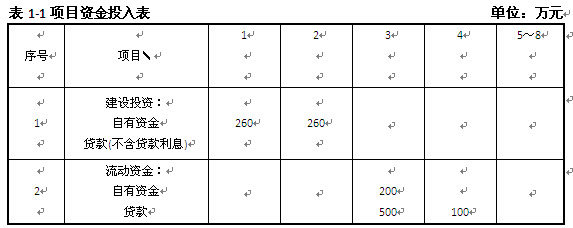

拟建某工业性生产项目,建设期为2年,运营期为6年。项目资金投入见表1-1,基础数据如下: 1.固定资产投资估算额为2200万元,其中:预计形成固定资产2080万元(含建设期贷款利息80万元),无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。 2.本项目固定资产投资中自有资金为520万元,固定资产投资资金来源为贷款和自有资金。建设期贷款发生在第2年,贷款年利率为10%,还款方式为在运营期内等额偿还本息。 3.流动资产投资800万元,在项目计算期末回收。流动资金贷款利率为3%,还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。 4.项目投产即达产,设计生产能力为100万件,预计产品售价为30元/件,营业税金及附 加的税率为6%,企业所得税税率为15%。年经营成本为1700万元。 5.经营成本的2%计人固定成本(折.旧费、摊销费、利息支出均应计人固定成本)。 6.行业的投资收益率为20%,行业净利润率为25%。 问题 1.计算该项目发生建设期贷款的数额,并填入项目资金投人表中。 2.编制项目借款还本付息计划表。 3.编制项目的总成本费用估算表。 4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。 5.编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。 6.计算利息支付最多年份的利息备付率、计算期最末一年的偿债备付率。

问题 1.计算该项目发生建设期贷款的数额,并填入项目资金投人表中。 2.编制项目借款还本付息计划表。 3.编制项目的总成本费用估算表。 4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。 5.编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。 6.计算利息支付最多年份的利息备付率、计算期最末一年的偿债备付率。

1.目的:练习用平行结转分步法计算产品成本。

2.资料:某企业生产甲产品,分两个生产步骤连续加工,原材料在第一生产步骤开始时一次投入。成本计算方法采用平行结转分步法。两个生产步骤都采用定额比例法计算应计入产成品成本份额及月末在产品成本。第一生产步骤的原材料成本,按原材料定额消耗量比例分配;第一生产步骤和第二生产步骤的工资及福利费和制造费用,都按定额工时比例分配。200×年2月份有关资料如下:

(1)第一生产步骤和第二生产步骤的定额资料,见表7。

(2)月初在产品成本资料,见表8。

(3)本月发生费用资料,见表9。

| 表7定额资料 | ||||

| 项目 | 第一生产步骤 | 第二生产步骤 | ||

| 完工产品 | 在产品 | 完工产品 | 在产品 | |

| 原材料定额消耗量(千克) | 20000 | 5000 | ||

| 定额工时(小时) | 22000 | 8000 | 4000 | 1000 |

| 表8月初在产品成本单位:元 | ||||

| 生产步骤 | 原材料 | 工资及福利费 | 制造费用 | 合计 |

| 第一生产步骤 | 6500 | 1200 | 400 | 8100 |

| 第二生产步骤 | 1200 | 800 | 2000 |

| 表9本月发生费用单位:元 | ||||

| 生产步骤 | 原材料 | 工资及福利费 | 制造费用 | 合计 |

| 第一生产步骤 | 21000 | 7800 | 5000 | 33800 |

| 第二生产步骤 | 7300 | 6200 | 13500 |

(4)本月产成品产量:500件。

3.要求:

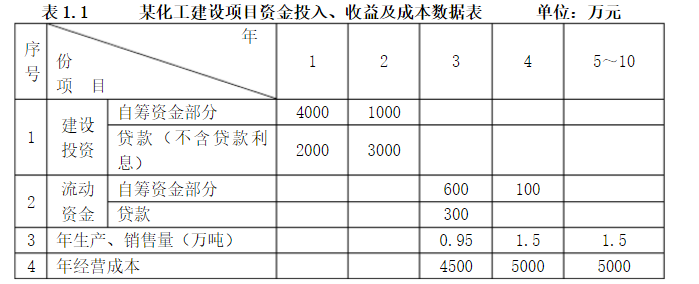

投产,第4年开始达到设计生产能力。 2.项目建设投资估算10000元(不含贷款利息)。其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产(贷款额为5000万元)。 3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。 4.流动资金为1000万元(其中30%用于不随产量多少变化的固定成本支出,该部分资金采用贷款方式投入,其余流动资金为自有资金投入),在项目计算期末收回。 5.无形资产在运营期内,均匀摊入成本。 6.其他资产在运营期的前3年内,均匀摊入成本。 7.项目的设计生产能力为年产量1.5万吨某产品,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税税率为33%。 8.项目的资金投入、收益、成本等基础数据,见表1.1。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

10.经营成本中的20%为不随产量多少变化的固定成本支出。

问题:

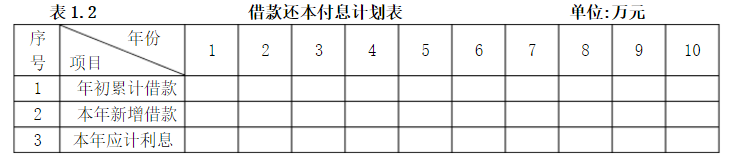

1.列式计算建设期贷款利息,编制借款还本付息计划表,见表1.2。

2. 列式计算每年固定资产折旧费,无形资产和其他资产摊销费。

3. 按表1.3格式编制总成本费用估算表。

4.按表1.4格式编制利润与利润分配表。

5.计算第6年的产量盈亏平衡点,分析项目盈利能力。

表1.2 借款还本付息计划表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

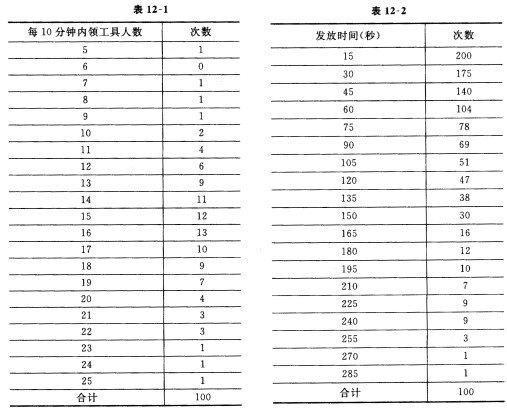

某工地为了研究发放工具应设置几个窗口,对于请领和发放工具分别作了调查记录: (1)以10分钟为一段,记录了100段时间内每段到来请领工具的工人数,见表12—1; (2)记录了1000次发放工具(服务)所用的时间(秒)见表12—2,试求:

①平均到达率和平均服务率。 ②利用统计学的方法证明:若假定到来的数是服务从参数λ=1.6的泊松分布,服务时间服从参数μ=0.9的负指数分布,这是可以接受的。 (3)这时只设一个服务员是不行的,为什么?试分别就服务员数c=2,3,4各情况计算等待时间Wq。 (4)设请领工具的工人等待的费用损失为每小时6元,发放工具的服务员空闲费用损失为每小时3元,每天按八小时计算,问设几个服务员使总费用损失为最小?

①平均到达率和平均服务率。 ②利用统计学的方法证明:若假定到来的数是服务从参数λ=1.6的泊松分布,服务时间服从参数μ=0.9的负指数分布,这是可以接受的。 (3)这时只设一个服务员是不行的,为什么?试分别就服务员数c=2,3,4各情况计算等待时间Wq。 (4)设请领工具的工人等待的费用损失为每小时6元,发放工具的服务员空闲费用损失为每小时3元,每天按八小时计算,问设几个服务员使总费用损失为最小?

.jpg)

[问题]

用0—1评分法确定各项评价指标的权重。