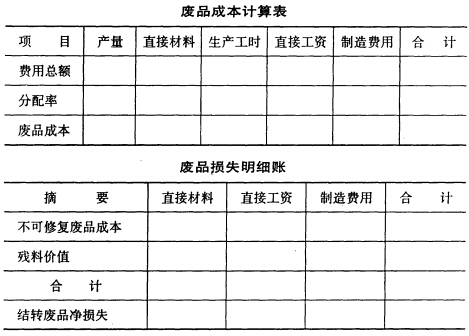

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

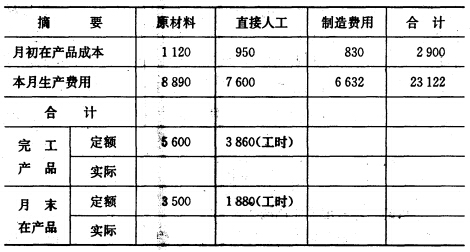

目的练习定额比例法。 2.资料某企业生产甲产品采用定额比例法分配费用,原材料费用按定额费

用比例分配,其他费用按定额工时比例分配。9月份甲产品生产成本明细账部分数据见下表:

3.要求 (1)计算各项费用分配率。 (2)分配计算完工产品和月末在产品成本。 (3)登记甲产品成本明细账。

3.要求 (1)计算各项费用分配率。 (2)分配计算完工产品和月末在产品成本。 (3)登记甲产品成本明细账。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的练习定额比例法。 2.资料某企业生产甲产品采用定额比例法…”相关的问题

更多“目的练习定额比例法。 2.资料某企业生产甲产品采用定额比例法…”相关的问题

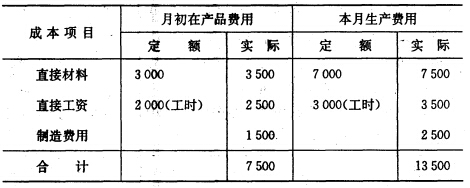

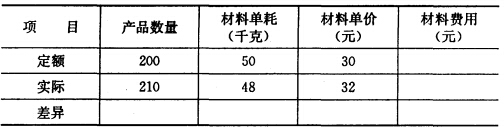

本月丙产品完工100件。单件定额:原材料80元,工时定额40小时。 3.要求计算完工产品和月末在产品成本。

本月丙产品完工100件。单件定额:原材料80元,工时定额40小时。 3.要求计算完工产品和月末在产品成本。 3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。