如果结果不匹配,请

如果结果不匹配,请

更多“应由本期负担,但尚未支付的银行借款利息应记入()。”相关的问题

更多“应由本期负担,但尚未支付的银行借款利息应记入()。”相关的问题

A.本期实现的收入已收到货款

B.本期实现的收入尚未收到货款

C.本期预付的支出应由本期负担的部分

D.属于本期的费用但尚未支付

A.本期已实现的收入但尚未收到款项

B.本期已实现的收入且已收到款项

C.属于本期费用但尚未付款

D.应由本期负担的费用且已付款

A.企业支付的专利权登记费

B.依照合同规定应由企业负担的外籍员工的境外社会保险费

C.通过民政部门向贫困地区的捐赠款

D.企业实收资本部分的银行贷款利息

利和股份公司2×15年12月份发生下列有关利润形成与分配的业务:

(1)用现金4500元支付厂部办公用品费。

(2)将无法偿还的应付款18000元予以账务处理。

(3)用银行存款6000元支付罚款支出。

(4)报销职工差旅费200元,付给现金。

(5)计提应由本月负担的银行借款利息450元。

(6)收到罚款收入20000元存入银行。

(7)结转本月实现的各项收入,其中,产品销售收入148000元,营业外收入32000元。

(8)结转本月发生的各项费用,其中,产品销售成本40000元,产品销售费用1500元,产品销售税金2000元,管理费用33600元,财务费用450元,营业外支出22450元。

(9)根据(7)(8)项业务确定的利润总额按25%的税率计算所得税予以结转。

(10)按税后利润10%提取盈余公积。

(11)将剩余利润的40%分配给投资人。

(12)年末结转本年净利润60000元。

要求:编制上述业务的会计分录。

某工厂2010年3月发生如下经济业务:

1.购进甲材料一批,共1,600公斤,取得增值税专用发票,发票上注明单价10元,增值税税率17%,材料尚未到达,货款以银行存款支付。

2.以库存现金支付上述甲材料的装卸费2,000元。

3.上述甲材料验收入库,结转其实际成本。

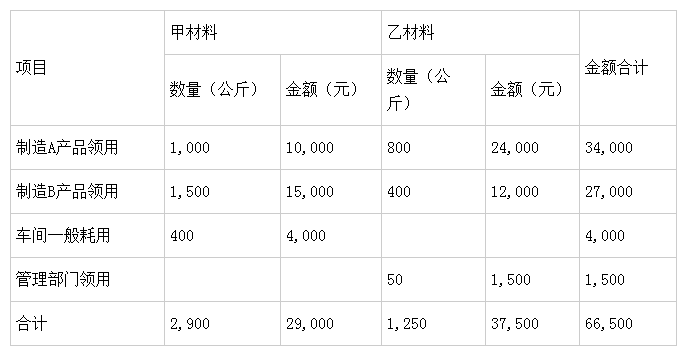

4.从仓库领用甲.乙材料各一批,用以生产A.B两种产品和其他一般耗用(参见下表)。 5.结算本月应付职工工资28,000元,其中,制造A产品工人工资15,000元,制造B产品工人工资8,000元,车间管理人员工资4,000元,厂部管理人员工资1,000元。

5.结算本月应付职工工资28,000元,其中,制造A产品工人工资15,000元,制造B产品工人工资8,000元,车间管理人员工资4,000元,厂部管理人员工资1,000元。

6.按职工工资总额的14%计提职工福利费。

7.以银行存款支付行政管理部门水电费500元。

8.计提应由本月负担但尚未支付的短期借款利息500元。

9.按规定的折旧率计提本月固定资产折旧10,600元,其中,车间固定资产折旧8,000元,行政管理部门固定资产折旧2,600元。

10.在财产清查中发现乙材料短缺200元(假设暂不考虑增值税)。

11.经查,上述材料盘亏属于定额范围内的自然损耗,经批准进行转销。

12.将本月发生的制造费用按A.B产品生产工人工资比例转入生产成本。

13.本月A.B产品全部完工,结转完工产品成本。

14.销售A产品一批,共100件,每件售价500元,增值税率17%,货款尚未收到。

15.计算上述已售A产品应交纳的消费税,消费税率为10%,并做出账务处理。

16.结转已销售A产品的实际成本31,000元。

17.以库存现金支付违约罚金500元。

18.以银行存款支付销售部门业务费300元。

19.将本月各损益类账户发生额转至“本年利润”账户。

20.按利润总额的25%计算应交所得税,并将所得税费用转入“本年利润”。

21.将本月实现的净利润自“本年利润”账户转入“利润分配”账户。

22.按税后利润的10%提取法定盈余公积金。

23.向投资者分配股利2,000元。

A.购买股票支付的手续费

B.购买股票支付的买价

C.支付的价款中包含的已到付息期但尚未领取的债券利息

D.支付的价款中包含的已宣告但尚未发放的现金股利

(1)用银行存款支付房屋的勘察设计费等共300000元,其中1号楼应负担120000元,2号楼应负担180000元。

(2)按合同规定,用银行存款预付承包工程的施工企业工程款90000元。

(3)按合同规定,以库存材料抵作1号楼预付备料款,本次拨付的库存材料预算价格160000元,实际成本180000元。已办理了交接手续。

(4)收到施工企业的工程价款结算账单,应付工程价款900000元,其中1号楼为570000元,2号楼为330000元,款项尚未支付。

(5)实际支付承包单位的工程价款时,扣除预付的工程款90000元和备料款160000元,余款650000元用银行存款支付。

(6)用银行存款支付基础设施费,其中1号楼980500元,2号楼700000元。

(7)期末分配开发间接费用,其中1号楼应负担190000元,2号楼应负担89000元。

(8)1号楼竣工需要结转其实际成本,但因配套设施尚未竣工,按配套设施的预算造价和各受益对象的建筑面积,预提配套设施费计入1号楼开发成本,其金额为200000元。

(9)1号楼竣工,结转其实际成本3668500元。

要求:

(1)根据所给的经济业务做相应的会计分录。

(2)编制1、2号楼房屋开发明细账。