题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假定你用1000美元购入永续债券,每年支付50美元的息票利息。如果利率变动为10%,该永续债券的价格会发生什么变化?()

A.由于该债券每年都支付50美元的息票利息,因此债券价格不会变动,总为1000美元;

B.价格会上升50美元;

C.价格会下跌50美元;

D.价格会上升500美元;

E.价格会下跌500美元。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.由于该债券每年都支付50美元的息票利息,因此债券价格不会变动,总为1000美元;

B.价格会上升50美元;

C.价格会下跌50美元;

D.价格会上升500美元;

E.价格会下跌500美元。

如果结果不匹配,请 联系老师 获取答案

更多“假定你用1000美元购入永续债券,每年支付50美元的息票利息…”相关的问题

更多“假定你用1000美元购入永续债券,每年支付50美元的息票利息…”相关的问题

A.82.83

B.20

C.50

D.82.53

零息债券的价格反映了远期利率:

除了零息债券,投资者还可以购买一种3年期的债券,面值1000美元,每年付息60美元。 a.该债券的价格是多少? b.该债券的到期收益率是多少? c.根据预期假定该债券的预期可实现的复利收益率是多少? d.如果投资者预计一年后收益率曲线在7%变成水平的,持有该债券1年持有期的期望收益率为多少?

除了零息债券,投资者还可以购买一种3年期的债券,面值1000美元,每年付息60美元。 a.该债券的价格是多少? b.该债券的到期收益率是多少? c.根据预期假定该债券的预期可实现的复利收益率是多少? d.如果投资者预计一年后收益率曲线在7%变成水平的,持有该债券1年持有期的期望收益率为多少?

A.1082.83

B.1150

C.1182.53

D.1200

A.该项可供出售金融资产的初始入账价值为1027.76万元

B.2010年12月31日甲公司应确认公允价值变动额51.13万元

C.2010年12月31日该项可供出售金融资产的摊余成本为1012.11万元

D.2011年12月31日甲公司计提减值准备前该债券的账面价值为1060.75万元

A.肯定的啊,还是永续年金现值公式

B.这一基金每年的收益率要维持在3%之上

C.这和诺贝尔奖,以及银行的存本取息是同样的道理

D.因为没有到期日,所以这应该是个永续年金

E.永续年金现值公式

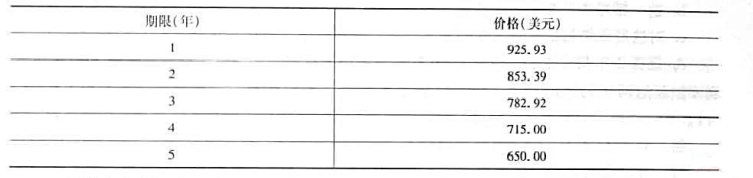

a.假设你于今日买入一份3年期零息债券。你需要卖出多少5年期零息债券才能使你的初始现金流为零?

b.这一策略中每年的现金流是多少?

c.对这笔3年后执行的2年期远期贷款,实际的2年期利率是多少?

d.证实2年期贷款的实际利率是 这样,可以说明该2年期贷款利率就是这两年的远期利率。或者,证明实际的2年期远期利率等于

这样,可以说明该2年期贷款利率就是这两年的远期利率。或者,证明实际的2年期远期利率等于 -1。

-1。

A.131.89

B.88.59

C.129.89

D.86.59