如果结果不匹配,请

如果结果不匹配,请

更多“()年5月31日由美国VISA和MasterCard等国际组…”相关的问题

更多“()年5月31日由美国VISA和MasterCard等国际组…”相关的问题

第1题

甲银行与乙公司签订贷款合同,发放贷款1000万元,还款日期为2007年10月31日,经协商可展期2个月。

2007年5月6日,甲银行与丙银行签订协议,甲决定将该笔贷款与其他贷款打包卖给丙银行,该协议2007年8月1日生效。对此,甲银行通知乙公司的时间应当最晚不得迟于()

点击查看答案

A.2007年5月6日 B.2007年8月1日

C.2007年10月31日 D.2007年12月31日

第3题

企业于2016年5月31日分别借入两年期借款150000元,五年期借款480000元。两项借款均为按年分次付息,到期一次还本,年利率为6%。该企业在2017年末资产负债表中“长期借款”项目期末余额应为()元。

A.480000

B.667800

C.630000

D.508800

第4题

甲公司适用的所得税税率为25%,按净利润的10%提取法定盈余公积。2X16年5月20日,甲公司发行现在2

X15年12月31日计算A库存产品的可变现净值时发生差错,该库存产品的成本为1000万元,预计可变现净值应为700万元。20X15年12月31日,甲公司误将A库存产品的可变现净值预计为900万元。则甲公司因该差错更正下列处理中,正确的有()

点击查看答案

A.确认递延所得税资产50万元

B.确认应交所得税50万元

C.确认盈余公积-15万元

D.确认未分配利润-180万元

第5题

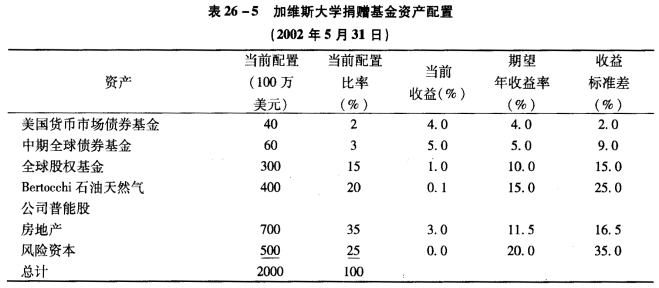

加维斯大学是美国一所多学科私立大学。在2002年5月31日这个财政年度末,其捐赠基金为20亿美元。因为

几乎没有政府的资助。为了支撑各种开支需要,特别是近年来入学人数的增长和学费收入并未达到预期水平,该校在很大程度上要依赖于捐赠资金。考虑到学校每年基本运营所需预算的增长,该捐赠基金必须取得每年1.26亿美元的捐赠。美国消费价格指数预计每年增长2.5%,美国高等教育成本预计每年增长3%。到2003年1月31日止,该基金有2亿美元的预算。用于支付新图书馆建设的最后一笔款项。 在最近争取捐款活动中,由于一位女校友瓦莱丽.布雷姆纳捐赠了价值4亿美元的Bertocchi石油天然气公司的普通股,该校刚刚达到了它2002年5月31日这个财政年末的资金增长目标。Bertocchi是一家资本市值高、公开上市的美国公司。布雷姆纳捐赠这些股票有个条件,即任何一个财政年度,最多只能出售最初股票数量的25%。未来得到更多大笔捐赠的希望不大。 面对如此大数额的捐赠基金及基金分配的要求,该基金的投资委员会决定对投资策略进行修订。他们也意识到一个重新修订过的资产配置是必需的。表26—5是2002年5月31日该校捐赠基金的资产配置情况。

点击查看答案

a.根据所给信息。请为该校.2002年6月1日的捐赠基金制定投资策略内容。注意:你的回答必须满足校捐赠基金的环境要求。 b.对表26—5中的每一项资产,确定修订后的最合适的各种资产配置的比率,并加以证明每一种资产修订后的配置比率为何是正确的。

a.根据所给信息。请为该校.2002年6月1日的捐赠基金制定投资策略内容。注意:你的回答必须满足校捐赠基金的环境要求。 b.对表26—5中的每一项资产,确定修订后的最合适的各种资产配置的比率,并加以证明每一种资产修订后的配置比率为何是正确的。

第8题

2021年7月1日,某事业单位以银行存款购入5年期国债400000元,年利率为3%,按年分期付息,到期还本,付息日为每年5月1日,最后一年偿还本金并支付最后一次利息。假定不考虑相关税费,该财务单位按年编制财务报表,则2021年12月31日该单位因上述事项在财务会计中应确认的投资收益为()元。

A.30000

B.6000

C.1000

D.3000

第9题

王某的长篇小说《横画》1997年首次发表,王某于次年去世。由该作品产生著作财产权将终止于()。A.2047

王某的长篇小说《横画》1997年首次发表,王某于次年去世。由该作品产生著作财产权将终止于()。

A.2047年6月1日

B.2047年6月2日

C.2047年12月31日

D.2048年12月31日

第11题

甲公司从事房地产开发与建设业务,2×19年7月1日,甲公司以出让方式取得一宗土地使用权,实际成本

为30000万元,预计使用年限为70年,无残值。2×20年5月15日,甲公司在该地块上开始建设住宅小区,建成后对外出售。至2×20年12月31日,住宅小区尚未完工,共发生开发成本20000万元(不包括土地使用权成本)。甲公司下列会计处理中正确的有()。

点击查看答案

A.住宅小区2×20年12月31日存货应按50000万元计量

B.住宅小区所在地块的土地使用权取得时按照实际成本确认为存货

C.住宅小区2×20年12月31日作为在建工程列示,并按照50000万元计量

D.住宅小区所在地块的土地使用权在建设期间的摊销金额不计入住宅小区开发成本