题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知某投资项目的项目计算期是8年,资金于建设起点一次投入,当年完工并投产。经预计该项目包括建设

期的静态投资回收期是2

A.3.2

B.5.5

C.2.5

D.4

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.3.2

B.5.5

C.2.5

D.4

如果结果不匹配,请 联系老师 获取答案

更多“已知某投资项目的项目计算期是8年,资金于建设起点一次投入,当…”相关的问题

更多“已知某投资项目的项目计算期是8年,资金于建设起点一次投入,当…”相关的问题

A.5.5

B.3.2

C.2.5

D.4

公司拟通过再筹资发展甲、乙两个投资项目。有关资料如下:

资料一:甲项目投资额为 1200万元,经测算,甲项目的资本收益率存在-5%,12%和17%三种可能,三种情况出现的概率分别为0.4,0.2和0.4。

资料二:乙项目投资额为 2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。

资料三:乙项目所需资金有 A、B两个筹资方案可供选择。A方案:发行票面年利率为12%、期限为3年的公司债券;B方案:增发普通股,股东要求每年股利增长2.1%。

资料四:假定该公司筹资过程中发生的筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:

(1)指出该公司股票的 系数。

(2)计算该公司股票的必要收益率。

(3)计算甲项目的预期收益率。

(4)计算乙项目的内部收益率。

(5)以该公司股票的必要收益率为标准,判断是否应当投资于甲、乙项目。

(6)分别计算乙项目A、B两个筹资方案的资金成本。

(7)根据乙项目的内部收益率和筹资方案的资金成本,对A、B两方案的经济合理性进行分析。

(8)计算乙项目分别采用A、B两个筹资方案再筹资后,该公司的综合资金成本。

(9)根据再筹资后公司的综合资金成本,对乙项目的筹资方案做出决策。

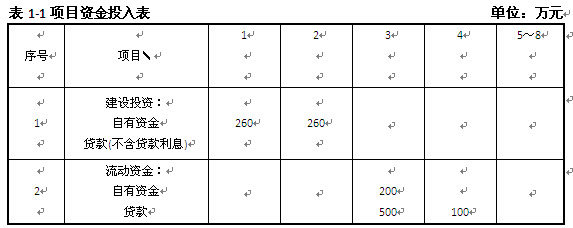

拟建某工业性生产项目,建设期为2年,运营期为6年。项目资金投入见表1-1,基础数据如下: 1.固定资产投资估算额为2200万元,其中:预计形成固定资产2080万元(含建设期贷款利息80万元),无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。 2.本项目固定资产投资中自有资金为520万元,固定资产投资资金来源为贷款和自有资金。建设期贷款发生在第2年,贷款年利率为10%,还款方式为在运营期内等额偿还本息。 3.流动资产投资800万元,在项目计算期末回收。流动资金贷款利率为3%,还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。 4.项目投产即达产,设计生产能力为100万件,预计产品售价为30元/件,营业税金及附 加的税率为6%,企业所得税税率为15%。年经营成本为1700万元。 5.经营成本的2%计人固定成本(折.旧费、摊销费、利息支出均应计人固定成本)。 6.行业的投资收益率为20%,行业净利润率为25%。 问题 1.计算该项目发生建设期贷款的数额,并填入项目资金投人表中。 2.编制项目借款还本付息计划表。 3.编制项目的总成本费用估算表。 4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。 5.编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。 6.计算利息支付最多年份的利息备付率、计算期最末一年的偿债备付率。

问题 1.计算该项目发生建设期贷款的数额,并填入项目资金投人表中。 2.编制项目借款还本付息计划表。 3.编制项目的总成本费用估算表。 4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。 5.编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。 6.计算利息支付最多年份的利息备付率、计算期最末一年的偿债备付率。

A.60万元

B.120万元

C.96万元

D.126万元

某工业投资项目的A方案如下:

项目原始投资1000万元,其中,固定资产投资750万元,流动资金投资200万元,其余为无形资产投资(投产后在经营期内平均摊销),全部投资的来源均为自有资金。

该项目建设期为2年,经营期为10年,固定资产投资和无形资产投资分2年平均投入,流动资金投资在项目完工时(第2年年末)投入。

固定资产的寿命期为10年,按直线法计提折旧,期满有50万元的净残值;流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入(不含增值税)和经营成本分别为600万元和200万元,所得税税率为25%,该项目不享受减免所得税的待遇。

【要求】

(1)计算项目A方案的下列指标:

①项目计算期;

②固定资产原值;

③固定资产年折旧;

④无形资产投资额;

⑤无形资产年摊销额;

⑥经营期每年总成本;

⑦经营期每年息税前利润;

(2)计算该项目A方案的下列税后净现金流量指标:

①建设期各年的净现金流量;

②投产后1~10年每年的经营净现金流量;

③项目计算期末回收额;

④终结点净现金流量。

(3)按14%的行业基准折现率,计算A方案净现值指标,并据此评价该方案的财务可行性。

(4)该项目的B方案原始投资为1200万元,于建没起点一次投入,建设期1年,经营期不变,经营期各年现金流量NCF2-11=300(万元),计算该项目B方案的净现值指标,并据以评价该方案的财务可行性。

A.17万元

B.13万元

C.12万元

D.13.75万元

A.9.38%

B.11.82%

C.11.36%

D.12.42%