题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

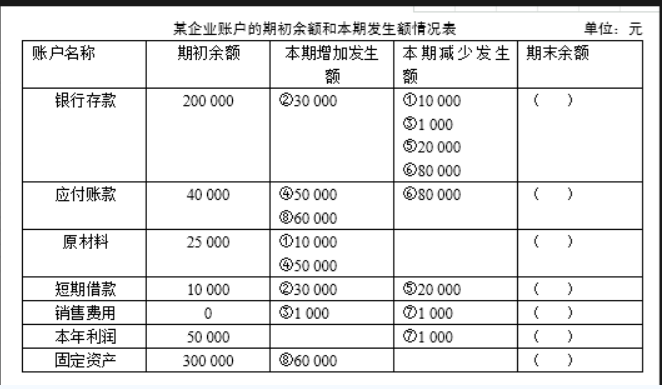

某企业3月31日有关账户的期初余额和本期发生额情况见下表,要求:根据账户期初余额、本期发生额和

期末余额的计算方法,计算并填列表中数字。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业3月31日有关账户的期初余额和本期发生额情况见下表,要…”相关的问题

更多“某企业3月31日有关账户的期初余额和本期发生额情况见下表,要…”相关的问题

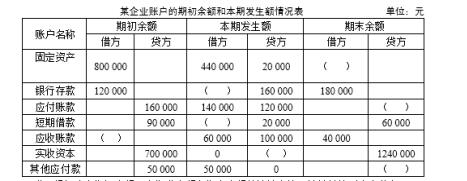

某企业12月31日有关账户的部分资料见下表

要求:根据账户期初余额、本期发生额和期末余额的计算方法,计算并填列表中数字。

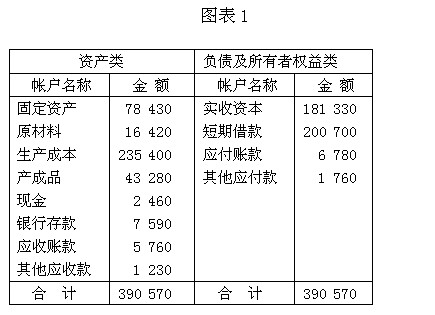

资料:(一)某企业1月份有关账户的期初余额如图表l所示。

(二)1月份发生如下经济业务:(l)从银行提取现金500元,备用。(2)用银行存款购买材料一批,货款5500元。(3)用银行存款偿还前欠货款3000元。(4)国有股东投入新机器一台,价值25000元。(5)收到购货单位偿还销货款4400元,存入银行。(6)按规定将多余现金500元存入银行。(7)生产车间生产产品领用材料,价值14000元。(8)从银行取得短期贷款70000元,存入银行。要求:(l)根据资料(二)编制会计分录。(2)根据期初余额、本期发生额和期未余额编制试算平衡表,进行试算平衡。

A.注册会计师评估认为X注册会计师具备审计甲公司需要的独立性和专业胜任能力,因此,可能通过查阅2018年度审计工作底稿,获取关于非流动资产期初余额的充分、适当的审计证据

B.注册会计师未能对2018年12月31日的存货实施监盘,因此,除对存货的期末余额实施审计程序,有必要对存货期初余额实施追加的审计程序

C.为确定期初余额是否含有对本期财务报表产生重大影响的错报,A注册会计师需要确定适用于期初余额的重要性水平

D.A注册会计师应当阅读甲公司2018年度财务报表和相关披露,以及X注册会计师出具的审计报告

A.全部账户本期借方发生额合计=全部账户本期贷方发生额合计

B.全部账户借方期初余额合计=全部账户贷方期初余额合计

C.期末余额=期初余额+本期增加发生额–本期减少发生额

D.全部账户借方期末余额合计=全部账户贷方期末余额合计

A.成本类账户期末余额=期初余额+本期借方发生额-本期贷方发生额

B.负债类账户期末余额=期初余额+本期贷方发生额-本期借方发生额

C.所有者权益类账户期末余额=期初余额+本期贷方发生额-本期借方发生额

D.资产类账户期末余额=期初余额+本期借方发生额-本期贷方发生额

11.会计账户的各项金额的关系可用“本期期末余额=本期期初余额+本期增加发生额-本期减少发生额”表示。( )

A.10000

B.-70000

C.-10000

D.70000

A.期初余额+本期借方发生额-本期贷方发生额

B.期初余额+本期借方发生额+本期贷方发生额

C.期初余额+本期贷方发生额-本期借方发生额

D.期初余额-本期借方发生额-本期贷方发生额