题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

企业实体现金流量是企业价值评估中最重要的概念之一,下列有关表述正确的是()。

A.它通常受企业资本结构的影响而改变现金流量的数额

B.它是企业全部现金流入扣除成本费用和必要的投资后的剩余部分

C.它是一定期间企业提供给所有投资人(包括债权人和股东)的全部税前现金流量

D.它是一定期间企业分配给股权投资人的现金流量

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.它通常受企业资本结构的影响而改变现金流量的数额

B.它是企业全部现金流入扣除成本费用和必要的投资后的剩余部分

C.它是一定期间企业提供给所有投资人(包括债权人和股东)的全部税前现金流量

D.它是一定期间企业分配给股权投资人的现金流量

如果结果不匹配,请 联系老师 获取答案

更多“企业实体现金流量是企业价值评估中最重要的概念之一,下列有关表…”相关的问题

更多“企业实体现金流量是企业价值评估中最重要的概念之一,下列有关表…”相关的问题

A.企业价值评估中通常将预测的时间分为详细预测期和后续期两个阶段

B.股权现金流量只能用股权资本成本来折现,实体现金流量只能用加权平均资本成本来折现

C.实体现金流量=股利现金流量+债务现金流量

D.股权价值=实体价值-净债务价值

A.现金流量折现模型的基本思想是增量现金流量原则和时间价值原则

B.现金流量折现模型的参数是相互影响的,需要整体考虑

C.预测基期应为上一年的实际数据,不能对其进行调整

D.在稳定状态下,实体现金流量.股权现金流量与营业收入的增长率相同

A.公平的市场价值是指资产的未来现金流量的现值

B.企业全部资产的总体价值是指企业账面价值

C.企业价值评估的一般对象是企业的整体变现价值

D.股权价值是所有者权益的账面价值

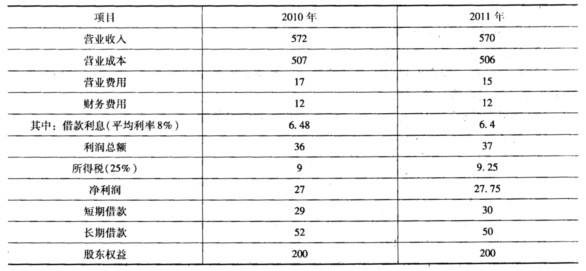

奥辉公司2010年的部分财务数据和2011年的部分计划财务数据如下:(单位:万元)

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

计算该企业2010年和2011年年末的净经营资产;