题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[填空题]

甲公司于2004年1月从其母公司购入办公用设备一台自用,折旧年限为5年,采用年限平均法计提折旧该办公设备是母公司生产的产品,售价为100万元,成本为82万元。则其06年年初应抵消的年初未分配利润为()万元。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“甲公司于2004年1月从其母公司购入办公用设备一台自用,折旧…”相关的问题

更多“甲公司于2004年1月从其母公司购入办公用设备一台自用,折旧…”相关的问题

A.1010

B.1018.91

C.1068.91

D.1160

A.120

B.258

C.270

D.318

A.19.04

B.18.14

C.37.18

D.0

A.该项可供出售金融资产的初始入账价值为1027.76万元

B.2010年12月31日甲公司应确认公允价值变动额51.13万元

C.2010年12月31日该项可供出售金融资产的摊余成本为1012.11万元

D.2011年12月31日甲公司计提减值准备前该债券的账面价值为1060.75万元

资料:甲企业2002年至2004年发生如下长期股权投资业务。

(1)2002年1月2日,企业以每股2.09元的价格购入乙公司的普通股股票4000000股,持股比例为40%,对乙公司有重大影响,准备长期持有;购买中发生相关税费40000元,全部款项以银行存款支付。

(2)乙公司2002年度实现净利润10000000元,并于2003年3月10日宣告分派现金股利6000000元。

(3)乙公司2003年度发生净亏损30000000元;2004年度实现净利润25000000元。

要求:根据上述资料编制相关会计分录。

甲地块的土地使用权

乙地块的土地使用权

丙地块的土地使用权

丁地块的土地使用权

A.7%

B.5%

C.5.46%

D.5.64%

A.调增投资性房地产200万元

B.调增未分配利润135万元

C.调增未分配利润180万元

D.调增递延所得税负债50万元

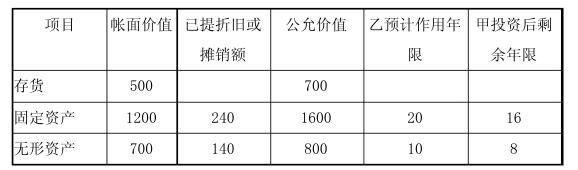

同时,甲公司与乙公司采用相同的会计政策和会计期间,固定资产和无形资产均采用直线法,不计残值,不考虑所得税的影响。要求:写出投资时及下列各项条件下的会计分录。

行收款,银行于当日向甲公司发出了付款通知书,甲公司因钢材数量不足而对付款通知书不予理会,3月5日,未经甲公司同意,其开户银行直接将甲公司流动资金帐户上的10万元存款划拨到乙公司的帐户上。

问:甲公司的开户银行的作法是否合法?为什么?

A.调增投资性房地产200万元

B.调增未分配利润135万元

C.调增未分配利润180万元

D.调增递延所得税负债50万元