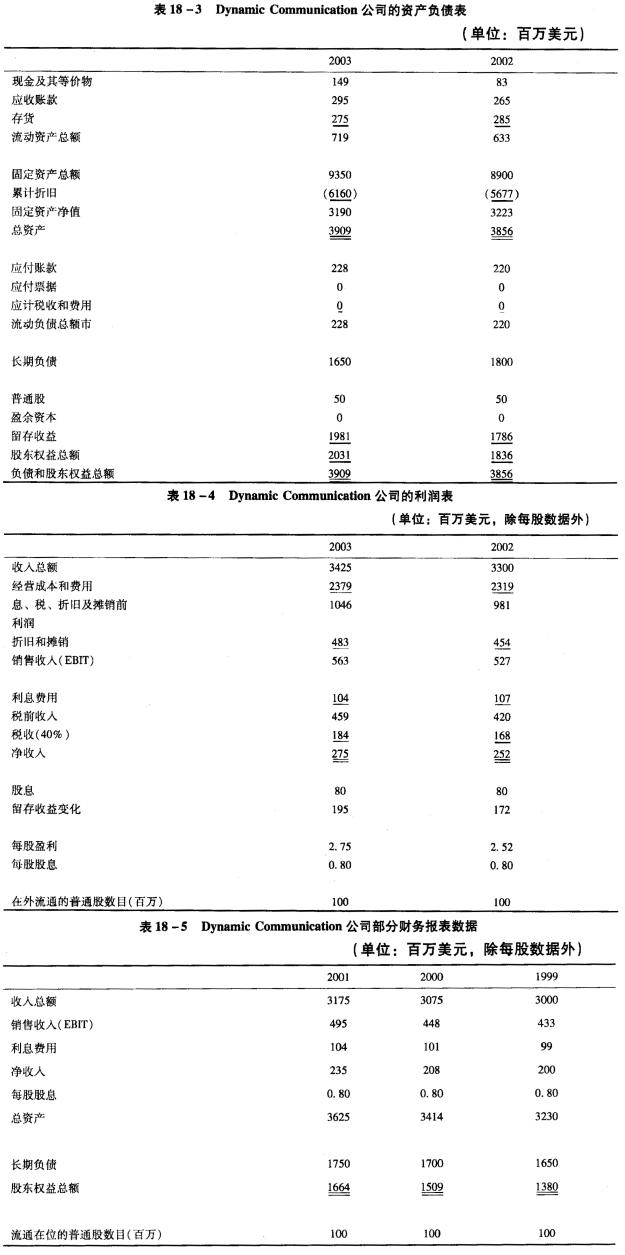

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较200

9年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了D公司2009和2010年的有关财务指标,如表1所示: 项目 2009年 2010年 销售净利率 12 8% 总资产周转率(次数) 0.6 0.3 权益乘数 1.8 2

计算D公司2009年净资产收益率。 计算D公司2010年和2009年净资产收益率的差异。 利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“D公司为一家上市公司,已公布的公司2010年财务报告显示,该…”相关的问题

更多“D公司为一家上市公司,已公布的公司2010年财务报告显示,该…”相关的问题