题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在报表中能够正确计算销售百分比的表达式为()

A.[销售额]/Sum(“[销售额]”)*100

B.[销售额]/Sum[销售额]*100

C.=[销售额]/Sum(“[销售额]”)*100

D.=[销售额]/Sum([销售额])*100

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.[销售额]/Sum(“[销售额]”)*100

B.[销售额]/Sum[销售额]*100

C.=[销售额]/Sum(“[销售额]”)*100

D.=[销售额]/Sum([销售额])*100

如果结果不匹配,请 联系老师 获取答案

更多“在报表中能够正确计算销售百分比的表达式为()A.[销售额]/…”相关的问题

更多“在报表中能够正确计算销售百分比的表达式为()A.[销售额]/…”相关的问题

A.主体

B.页面页眉

C.报表页脚

D.以上均可

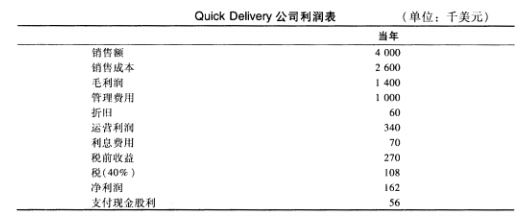

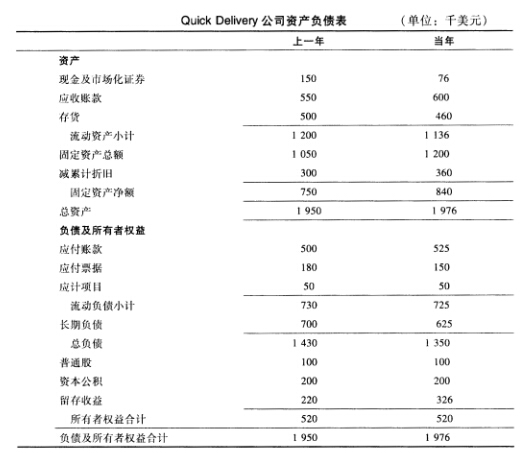

下表所示的是QUick Delivery公司当前年份的财务报表(以下数字单位均为千美元)。Quick Delivery公司运用销售百分比法来编制预测报表。对于下一年的预测,公司做出以下假定:销售额将增长20%,销售商品成本是销售额的64%,管理费用是销售额的25%。折旧为下一年的固定资产总额的6%。利息费用是当前年份的应付票据和长期借款总和的8%。股利将从56 000美元上升至75 000美元。公司将现金及市场化债券总额保持在80 000美元,同时添置120 000美元固定资产。应收账款将为销售额的15%,存货将为销售额的21%。这些流动资产将会被应付账款部分抵消,应付账款的数额为销售额的16%,同时应计项目将仍维持在50 000美元的水平。而应付票据则降至1 20 000美元,长期负债的数额为其目标额600 000美元,公司不增发也不回购股票。在这样的假设条件下,编制公司下年的利润表、资产负债表,同时计算可以满足这些假设条件的外部融资需求。

企业在商品销售后如能够继续对其实施有效控制,则不应确认收入

企业采用交款提货式销售商品,通常应在开出发票账单并收到货款时确认收入

企业在资产负债表日提供劳务交易结果能够可靠估计的,应采用完工百分比法确认提供劳务收入

企业销售商品相关的已发生或将发生的成本不能可靠计量,但已收到价款的,应按照已收到的价款确认收入

A.确定销售百分比时,假设企业各项资产和负债与营业收入保持稳定的百分比

B.预测的融资总需求等于预计资产总额减基期资产总额

C.可动用的金融资产等于预计金融资产减基期金融资产

D.预测留存收益增加额时,可以假设计划营业净利率能够涵盖新增债务增加的利息,以解决数据循环问题

A.150

B.90

C.0

D.300

(i)求出样本中的平均工资和平均IQ。IQ的样本标准差是多少?(总体中的IQ已标准化为平均值是100,标准差是15。)

(ii)估计一个简单回归模型,其中IQ提高一个单位导致wage变化相同的数量。利用这个模型计算IQ提高15个单位时,工资的预期变化。10能够解释大多数工资波动吗?

(iii)现在再估计一个模型,其中IQ提高一个单位对工资具有相同的百分比影响。如果IQ提高15个单位,预期工资提高的百分比大约是多少?

在宏的表达式中要引用报表exam上控件Name的值,可以使用引用式()

A.Reports! Name

B.Reports! exam! Name

C.exam! Name

D.Reports exam Name