题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业2010年度的会计利润为4000万元,有如下一些需要调整的事项:(1)实现国债利息收入为40万

某企业2010年度的会计利润为4000万元,有如下一些需要调整的事项:(1)实现国债利息收入为40万

某企业2010年度的会计利润为4000万元,有如下一些需要调整的事项:

(1)实现国债利息收入为40万元;

(2)2010年企业有罚款支出20万元,会计上计入营业外支出。

假设只有上述两项调整项目,试求2010年该企业应交所得税额。(所得税税率适用基本税率)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业2010年度的会计利润为4000万元,有如下一些需要调…”相关的问题

更多“某企业2010年度的会计利润为4000万元,有如下一些需要调…”相关的问题

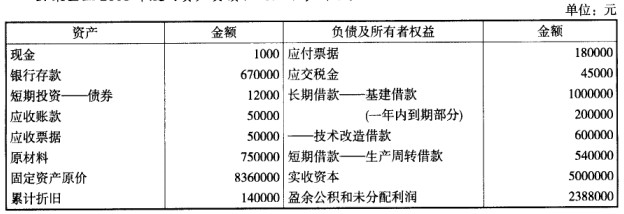

该企业的流动比率为()。

该企业的流动比率为()。