题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

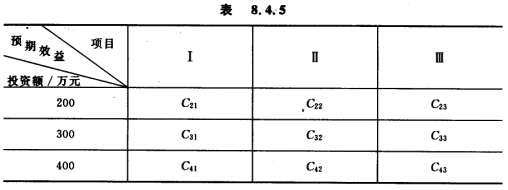

有800万元,分别用于3个项目的投资,按规定每个项目最少投资200万元,最多投资400万元,各项目得到不

同投资时的预期效益如表8.4.5所示,要求确定使投资效益最大的各项目投资数。

建立动态规划模型,列出递推关系式(基本方程),并说明方程中各符号意义。

建立动态规划模型,列出递推关系式(基本方程),并说明方程中各符号意义。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

建立动态规划模型,列出递推关系式(基本方程),并说明方程中各符号意义。

如果结果不匹配,请 联系老师 获取答案

更多“有800万元,分别用于3个项目的投资,按规定每个项目最少投资…”相关的问题

更多“有800万元,分别用于3个项目的投资,按规定每个项目最少投资…”相关的问题

[要求]:计算该投资项目的净现值。

某公司准备投资一项目,目前备选的有A和B两个投资方案:

(1)A方案的有关资料如下:需要投资6000万元(5400万元用于购买设备,600万元用于追加流动资金)。预期该项目可使企业销售收入增加:第一年为2500万元,第二年为4000万元,第三年为6200万元;经营成本增加:第一年为500万元,第二年为1000万元,第三年为1200万元。第三年末项目结束,收回流动资金600万元,固定资产按3年用直线法折旧并不计残值。

(2)B方案的有关资料如下:NCF0=-5000万元,NCF1-6=1400万元。

假设公司适用所得税税率为25%,公司要求的最低投资报酬率为10%。

计算:

(1)确定A项目的税后现金流量;

(2)A项目的净现值;

(3)A项目的回收期;

(4)A项目的投资利润率;

(5)B项目的净现值;

(6)A、B方案的年等额净回收额,并比较两方案的优劣。

某企业有A、B两个投资项目,计划投资额均为1 000万元,其收益(净现值)的概率分布如下表:

要求:

(1)分别计算A、B两个项目净现值的期望值。

(2)分别计算A、B两个项目期望值的标准离差。

(3)判断A、B两个投资项目的优劣。

1.jpg)

A和B注册会计师确定Y公司2009年度财务报表层次的重要性水平为320万元,并且将该重要性水平分配至各财务报表项目,其中部分财务报表项目的重要性水平如下:

2.jpg)

A和B注册会计师经审计发现Y公司存在以下3个事项:

(1) 2009年年末未经审计的资产负债表反映的预付款项项目为借方余额600万元,其明细组成列示如下:

预付账款—a公司 400万元

预付账款—b公司 187万元

预付账款—c公司 5万元

预付账款—d公司 -2万元

预付账款—e公司 10万元

合计 600万元

其中对c公司的5万元系2009年2月为采购c公司产品所预付,事后获悉c公司因转产已不能再提供该产品。

坏账准备的计提比例为:

账龄1年以内的(含1年),按余额的10%计提;

账龄1~2年的,按余额的50%计提;

账龄3年以上的,按余额的80%计提。

(2) Y公司会计政策规定,采用年限平均法计提固定资产折旧,每年年度终了对固定资产进行逐项检查,考虑是否计提固定资产减值准备。 Y公司的办公大楼于2008年1月启用,原值 4000万元,预计使用年限为20年,预计净残值为400万元。2008年12月31 El经审计的该项固定资产的净值为3835万元,该项固定资产的减值准备余额为458万元。由于自2009年1月起该项固定资产因故停用,Y公司因此未计提其2009年度的折旧。

(3) Y公司与Z公司均系X公司的子公司,但 Y公司与Z公司之间并无投资关系,也不拥有共同的关键管理人员。经批准,Y公司与Z公司于2009年8月1日签订协议,Z公司同意Y公司以其持有的短期股票投资支付所欠800万元贷款。交易双方已于当月办妥相关的法律手续。Y公司短期股票投资通过交易性金融资产核算,其中2009年8月1日的交易性金融资产中,成本500万元,公允价值变动200万元。当日,Y公司作了以下会计处理:

借:应付账款—乙公司 800

公允价值变动损益 200

贷:交易性金融资产—成本 500

—公允价值变动 200

营业外收入 100

投资收益 200

要求:

如果不考虑审计重要性水平,针对审计发现的上述3个事项,A和B注册会计师分别应提出何种审计处理建议?若需提出调整建议,请列示审计调整分录(包括报表重分类调整分录)。审计调整分录均不考虑对2009年度的所得税、期末结转损益及利润分配的影响。

A.200万元部分应按“工资、薪金所得”缴纳个人所得税;600万元部分不涉及个人所得税

B.800万元均应按“利息、股息、红利所得”缴纳个人所得税

C.200万元部分不缴纳个人所得税;600万元部分按“利息、股息、红利所得”缴纳个人所得税

D.200万元部分应按“利息、股息、红利所得”缴纳个人所得税;600万元部分不涉及个人所得税

要求:运用回收期法分别计算欧亚公司甲、乙两个项目的投资回收期,并指出应投资哪个项目。

A.5%

B.3%

C.13%

D.8%

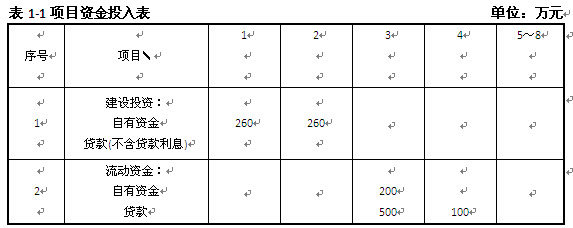

拟建某工业性生产项目,建设期为2年,运营期为6年。项目资金投入见表1-1,基础数据如下: 1.固定资产投资估算额为2200万元,其中:预计形成固定资产2080万元(含建设期贷款利息80万元),无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。 2.本项目固定资产投资中自有资金为520万元,固定资产投资资金来源为贷款和自有资金。建设期贷款发生在第2年,贷款年利率为10%,还款方式为在运营期内等额偿还本息。 3.流动资产投资800万元,在项目计算期末回收。流动资金贷款利率为3%,还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。 4.项目投产即达产,设计生产能力为100万件,预计产品售价为30元/件,营业税金及附 加的税率为6%,企业所得税税率为15%。年经营成本为1700万元。 5.经营成本的2%计人固定成本(折.旧费、摊销费、利息支出均应计人固定成本)。 6.行业的投资收益率为20%,行业净利润率为25%。 问题 1.计算该项目发生建设期贷款的数额,并填入项目资金投人表中。 2.编制项目借款还本付息计划表。 3.编制项目的总成本费用估算表。 4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。 5.编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。 6.计算利息支付最多年份的利息备付率、计算期最末一年的偿债备付率。

问题 1.计算该项目发生建设期贷款的数额,并填入项目资金投人表中。 2.编制项目借款还本付息计划表。 3.编制项目的总成本费用估算表。 4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。 5.编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。 6.计算利息支付最多年份的利息备付率、计算期最末一年的偿债备付率。