题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

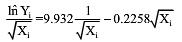

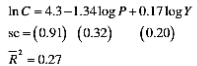

根据1978年1月至1987年12月每月数据获得以下回归结果:其中Y=德士古(Texaco)普通股的月回报率,%

根据1978年1月至1987年12月每月数据获得以下回归结果:

其中Y=德士古(Texaco)普通股的月回报率,%,X=市场回报率,%。

a.这两个回归模型有什么区别?

b.给定上述结果,你会在第一个模型中保留截距项吗?为什么?

c.你怎样解释这两个模型的斜率系数?

d.两个模型所依据的理论是什么?

e.你能不能比较两模型的r2项?为什么?

f.在此问题中第一个模型的雅克-贝拉正态性统计量是1.1167,而第二个模型的是 1.1170。你能从这些统计量中得出什么结论?

g.在零截距的模型中斜卒系数的t值约为2.95,而在有截距的模型中则约为2.81。你能对这一结果做出合理的解释吗?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“根据1978年1月至1987年12月每月数据获得以下回归结果…”相关的问题

更多“根据1978年1月至1987年12月每月数据获得以下回归结果…”相关的问题