题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

可调整利率的可转换债券是以可转换债券附加一笔利率互换交易合约组成的。()

可调整利率的可转换债券是以可转换债券附加一笔利率互换交易合约组成的。( )

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

可调整利率的可转换债券是以可转换债券附加一笔利率互换交易合约组成的。( )

如果结果不匹配,请 联系老师 获取答案

更多“可调整利率的可转换债券是以可转换债券附加一笔利率互换交易合约…”相关的问题

更多“可调整利率的可转换债券是以可转换债券附加一笔利率互换交易合约…”相关的问题

A.759.22

B.9240.78

C.10000

D.0

A.选择债券和双重货币债券都可以减少汇率波动的风险

B.可转换债券不能直接兑换为股票,必须另用资金购买

C.市场利率降得越低,附认购权证债券的认购权价值就越高

D.如果资本增值不作为收入纳税,投资零息债券会带来税收上的好处

A.2013年1月1日发行可转换公司债券时,负债成分的公允价值为4416.41万元

B.2013年1月1日发行可转换公司债券时,权益成分的公允价值为583.59万元

C.2013年度应确认利息费用397.48万元

D.2013年度“应付债券——利息调整”科目的摊销额为97.48万元

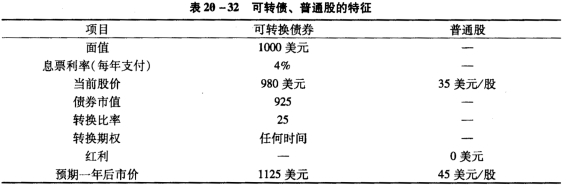

a.基于上述条件计算: j.Ytel可转换债券的当前市场转换价格。 ii.Ytel可转债的一年期预期收益率。 iii.Ytel普通股的一年期预期收益率。 一年后。Ytel普通股的价格涨到51美元/股。同时。通过这一年。Ytel同样期限不可转换债券的收益率上升了。而其信用级别保持不变。 b.给可转换债券价值的两个组成部分命名。指出在下列情况下每部分价值应该下降、保持不变还是上升: i.Ytel普通股的股价上升 ii.利率上升

a.基于上述条件计算: j.Ytel可转换债券的当前市场转换价格。 ii.Ytel可转债的一年期预期收益率。 iii.Ytel普通股的一年期预期收益率。 一年后。Ytel普通股的价格涨到51美元/股。同时。通过这一年。Ytel同样期限不可转换债券的收益率上升了。而其信用级别保持不变。 b.给可转换债券价值的两个组成部分命名。指出在下列情况下每部分价值应该下降、保持不变还是上升: i.Ytel普通股的股价上升 ii.利率上升

A.2019年1月1日发行可转换公司债券时,权益成分的公允价值为583.59万元

B.2019年1月1日发行可转换公司债券时,负债成分的公允价值为4416.41万元

C.2019年度应确认利息费用397.48万元

D.2019年度“应付债券——利息调整”科目的摊销额为97.48万元

要求:计算玛雅公司2007年稀释每股收益。