题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

()统计汇总产品的时耗工时,适用于生产周期较短,投入批量不大的企业。1

A.按产品投入批量

B.按产品零件逐道工序

C.按照生产单位和生产者个人统计

D.按照重点产品、重点零部件和主要工序

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.按产品投入批量

B.按产品零件逐道工序

C.按照生产单位和生产者个人统计

D.按照重点产品、重点零部件和主要工序

如果结果不匹配,请 联系老师 获取答案

更多“()统计汇总产品的时耗工时,适用于生产周期较短,投入批量不大…”相关的问题

更多“()统计汇总产品的时耗工时,适用于生产周期较短,投入批量不大…”相关的问题

A.按产品投入批量

B.按产品零件逐道工序

C.按照生产单位和生产者个人统计

D.按照重点产品、重点零部件和主要工序

A.预安排停电率

B.临时停电率

C.停电占比

D.延时送电率

A.技术测定法是根据生产技术和施工组织条件,对施工过程各工序采用测时法、写实录法、工作日写实法测工时消耗

B.统计分析法适用于施工条件正常、产品稳定、工序重复量大和统计制度健全的施工过程

C.比较类推法用于产品规格少,工序重复、工作量大的施工过程

D.经验估计法通常作为一次性定额使用

(1)甲产品定额资料如下:

| 甲产品定额资料 | |||||||||

| 生产步骤 | 月初在产品 | 本月投入 | 完工产品 | ||||||

| 直接材料 | 工时 | 直接材料 | 工时 | 单件定额 | 产量 | 总定额 | |||

| 直接材料 | 工时 | 直接材料 | 工时 | ||||||

| 一车间份额 | 35600 | 34200 | 32000 | 31600 | 463 | 438 | 100 | 46300 | 43800 |

| 二车间份额 | 2640 | 48300 | 432 | 100 | 43200 | ||||

| 合计 | 35600 | 36840 | 32000 | 79900 | 463 | 870 | 100 | 46300 | 87000 |

(2)各车间产品成本明细账如下:

| 产品成本明细账 一车间 产品名称:甲 年 月 | ||||||||

| 项 目 | 完工产品产量 (件) | 直接材料 | 定额 工时 | 直接 工资 | 其他直接 支 出 | 制造 费用 | 成本 合计 | |

| 定额 | 实际 | |||||||

| 月初在产品 | 34500 | 17800 | 23200 | 12400 | ||||

| 本月费用 | 30100 | 16200 | 19800 | 8600 | ||||

| 合计 | ||||||||

| 分配率 | ||||||||

| 完工产品成本中本 步骤份额 | 100 | |||||||

| 月末在产品 |

| 产品成本明细账 二车间 产品名称:甲 年 月 | ||||||||

| 项 目 | 完工产品产量 (件) | 直接材料 | 定额 工时 | 直接 工资 | 其他直接 支 出 | 制造 费用 | 成本 合计 | |

| 定额 | 实际 | |||||||

| 月初在产品 | 740 | 1420 | 1200 | |||||

| 本月费用 | 15600 | 21300 | 14300 | |||||

| 合计 | ||||||||

| 分配率 | ||||||||

| 完工产品成本中本 步骤份额 | 100 | |||||||

| 月末在产品 |

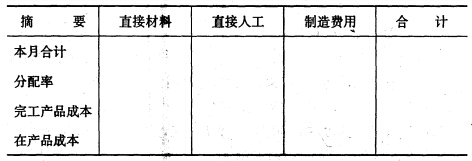

(3)完工产品成本汇总计算表如下:

| 完工产品成本汇总计算表 产品名称:甲 年 月 | ||||||

| 车 间 | 完工产品产量(件) | 直接材料 | 直接工资 | 其他直接支出 | 制造费用 | 成本合计 |

| 100 | ||||||

| 100 | ||||||

| 合计 | 100 | |||||

| 单位成本 |

要求:

(1)根据上述资料,登记第一、第二车间产品成本明细账,计算各车间费用中应计入完工产品的份额和月末在产品成本。

(2)编制完工产品成本汇总计算表,编制结转完工产品成本的会计分录。

某企业于6月30日用银行存款支付外购动力(电费)费用22650元,月末查明各部门耗电数如下表所示:

基本生产车间动力用电 | 7938(度) |

基本生产车间照明用电 | 4212(度) |

辅助生产车间动力用电 | 1100(度) |

行政管理部门照明用电 | 1850(度) |

合计 | 15100(度) |

其中基本生产车间生产甲、乙两种产品,甲、乙产品分别耗机器工时为1400小时和700小时,动力费用按机器工时分配。

要求:编制动力费用分配表及作相关的会计分录。