题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

某企业本月生产甲、乙、丙三种产品,共发生生产工人工资62400元,本月实际生产工时8000小时,其中甲产品1500小时,乙产品4000小时,丙产品2500小时。若按生产工时分配三种产品各自应负担的直接人工费,则直接人工费的分配率7.8。()此题为判断题(对,错)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业本月生产甲、乙、丙三种产品,共发生生产工人工资6240…”相关的问题

更多“某企业本月生产甲、乙、丙三种产品,共发生生产工人工资6240…”相关的问题

A.4

B.8

C.18

D.9

A.20000

B.24000

C.30000

D.36000

28 000

32 000

42 000

48 000

某企业系增值税一般纳税人,适用的增值税税率为17%,2007年6月份有关资料如下:

(1)该企业生产A,B两种产品,根据月末编制的“发料凭证汇总表”,当月生产车间共领用甲材料198 000元(其中,用于A产品生产120 000元,用于B产品生产78 000元),车间管理部门领用甲材料3 000元,行政管理部门领用甲材料2 000元。

(2)根据月末编制的“工资结算汇总表”,本月应付生产工人薪酬(含福利费,下同)为114 000元(其中,生产A产品的工人薪酬67 000元,生产B产品的工人薪酬47 000元),应付车间管理人员薪酬为17 100元,应付行政管理人员薪酬为22 800元。

(3)本月计提固定资产折旧5 000元,其中,生产车间固定资产折旧4 000元,行政管理部门固定资产折旧1 000元。

(4)本月以银行存款支付其他制造费用4 400元。

(5)分配制造费用,制造费用按生产工人薪酬比例分配。

(6)月末,本月生产的A,B两种产品全部完工并验收入库,其中A产品计20件,B产品计30件,且无月初在产品。计算并结转完工产品成本。

(7)销售A产品18件,不含税每件单价16 000元,B产品25件,不含税每件单价8 000元,均已收到款项存入银行。

(8)结转已售产品成本(假设该企业月初无库存商品)。

(9)本月盘盈原材料一批,价值23 000元。(尚未批准转销)

(10)一笔应收丙公司账款100 000元,因丙公司破产确实无法收回,经批准予以转销。(采用备抵法)

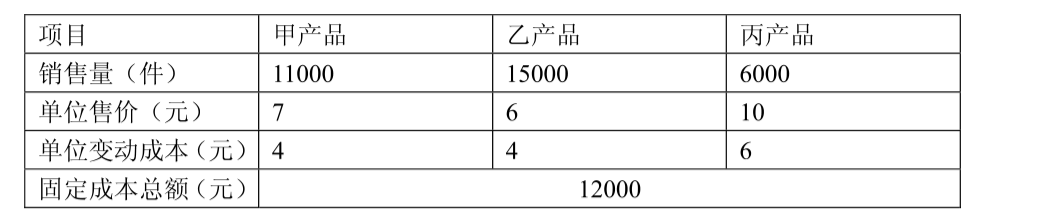

某公司现有生产设备可用于甲、乙、丙三种产品的生产,相关资料下表所示:

要求:请分别利用贡献毛益分析法和差量分析法帮助企业进行产品品种选择决策。

A.160 000

B.40 000

C.140 000

D.60 000

某企业采用简易分批法进行成本计算。

1.产品批号及完工情况

批号 产品类别 投产日期 完工情况

1 甲产品10件 4月20日 6月20日完工

2 乙产品5件 5月10日 6月30日完工3件

3 丙产品 6月10日 尚未完工

2.各批号各月份发生的材料费及生产工时如下:

批号 原材料 生产工时

1 4月原材料72400元

5月原材料24200元

6月原材料2000元 20800小时

37800小时

24400小时

2 5月份原材料75200元

6月份原材料0元 30400小时

50200小时

3 6月份原材料22600元 42600小时

(注:乙产品材料费开始时一次投入,完工3件产品的生产工时是60360小时,在产品20240小时)

5月末全部产品的材料费171800元,工时89000工时,人工费35365元,制造费34272元。6月份人工费47115元,制造费89448元,

要求开设一个二级账,三个明细账,计算完工产品成本。

A.甲产品36000 B.甲产品30000 C.乙产品144000 D.乙产品120000

华讯集团公司下属甲、乙、丙三个全资子公司,2009年10月各公司经营情况如下: (1) 甲公司为生产型企业,属于增值税的一般纳税人。 ①2009年10月购进原材料一批,增值税专用发票注明实价500万元,增值税85万元,全部用于生产M、W两种产品,同时收到对方给的回扣26万元。 ②购进生产用原材料总价格600万元,贷款已付,生产已耗用50%的原材料,但增值税专用发票未到。 ③M产品增值税税率为17%,W产品增值税税率为13%,甲公司对两种产品的销售收入未分开核算,含增值税售价共2100万元。 ④随同产品出租包装物,租金收入共28.2万元。 (2) 乙公司是集住宿、餐饮、娱乐一体化服务的酒店。 ①2009年lO月餐饮收入160万元,住宿收入240万元,营业税税率为5%。 ②夜总会门票费、台位费收入共380万元,客人烟、酒、饮料消费收入220万元,保龄球收入150万元。该市规定夜总会等娱乐场所的营业税税率为20%。 ③酒店小卖部出售纪念品总收入20.8万元。 (3) 丙公司主要进行进出口贸易,属增值税一般纳税人。2009年10月进口小汽车一批,关税完税价格800万元,关税税率为50%,消费税税率为40%,增值税税率为17%。 要求:根据以上资料分别计算每个子公司应交税金的种类和金额。

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品现在假设该厂还需考虑用电量的限制.设已知用电限制量不超过8百度,且知生产甲、乙、丙、丁四种产品每一万件分别需耗电4百度、3百度、5百度、2百度,问原最优生产方案是否需要改变?