题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

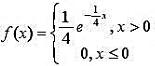

设一酒厂生产一批好酒,若现在出售,总收入为R0元,如窖藏起来待来日出售,t年末总收入为,设银

设一酒厂生产一批好酒,若现在出售,总收入为R0元,如窖藏起来待来日出售,t年末总收入为 ,设银行年利率为r,并以连续复利计算,求窖藏多少年出售可使总收入的现值最大,并求r=0.06时的t。

,设银行年利率为r,并以连续复利计算,求窖藏多少年出售可使总收入的现值最大,并求r=0.06时的t。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

设一酒厂生产一批好酒,若现在出售,总收入为R0元,如窖藏起来待来日出售,t年末总收入为,设银行年利率为r,并以连续复利计算,求窖藏多少年出售可使总收入的现值最大,并求r=0.06时的t。

如果结果不匹配,请 联系老师 获取答案

更多“设一酒厂生产一批好酒,若现在出售,总收入为R0元,如窖藏起来…”相关的问题

更多“设一酒厂生产一批好酒,若现在出售,总收入为R0元,如窖藏起来…”相关的问题

一工厂生产的某种设备的寿命X(以年计)服从指数分布,概率密度为 。工厂规定出售的设备若在一年内损坏,可予以调换。若工厂出售一台设备可赢利100元,调换一台设备厂方需花费300元。试求厂方出售一台设备净赢利的数学期望。

。工厂规定出售的设备若在一年内损坏,可予以调换。若工厂出售一台设备可赢利100元,调换一台设备厂方需花费300元。试求厂方出售一台设备净赢利的数学期望。

华讯集团公司下属甲、乙、丙三个全资子公司,2009年10月各公司经营情况如下: (1) 甲公司为生产型企业,属于增值税的一般纳税人。 ①2009年10月购进原材料一批,增值税专用发票注明实价500万元,增值税85万元,全部用于生产M、W两种产品,同时收到对方给的回扣26万元。 ②购进生产用原材料总价格600万元,贷款已付,生产已耗用50%的原材料,但增值税专用发票未到。 ③M产品增值税税率为17%,W产品增值税税率为13%,甲公司对两种产品的销售收入未分开核算,含增值税售价共2100万元。 ④随同产品出租包装物,租金收入共28.2万元。 (2) 乙公司是集住宿、餐饮、娱乐一体化服务的酒店。 ①2009年lO月餐饮收入160万元,住宿收入240万元,营业税税率为5%。 ②夜总会门票费、台位费收入共380万元,客人烟、酒、饮料消费收入220万元,保龄球收入150万元。该市规定夜总会等娱乐场所的营业税税率为20%。 ③酒店小卖部出售纪念品总收入20.8万元。 (3) 丙公司主要进行进出口贸易,属增值税一般纳税人。2009年10月进口小汽车一批,关税完税价格800万元,关税税率为50%,消费税税率为40%,增值税税率为17%。 要求:根据以上资料分别计算每个子公司应交税金的种类和金额。

甲酒厂为增值税一般纳税人,主要生产粮食白酒和果酒。20 1 8年8月发生下列经营业务: (1)外购一批小麦作为原材料,取得的增值税专用发票上注明金额1 00万元、增值税额1 3万元;支付给运输该批小麦的乙运输公司运费8万元,取得普通发票。 (2)向农民收购一批养麦作为原材料,农产品收购发票上注明买价40万元,委托丙运输公司运输荞麦,取得的丙运输公司开具的增值税专用发票上注明增值税税额3万元。 因管理不善,购进的荞麦当月发生霉变,霉变部分占购进部分酌10% (3)甲酒厂将自产果酒用于本单位宴会招待,其成本为3.6万元,无同类果酒价格。 (4)采用分期收款方式销售白酒,合同规定,不含税销售额共计200万元,本月应收回60%货款,其余货款于9月1 0日前收回,本月实际收回货款50万元。本月销售白酒收取包装物押金3. 51万元。 (5)提供酿酒技术转让,取得收入1 0万元。 已知:白酒、果酒适用的增值税税率为16%,交通运输服务增值税税率为10%,技术转让服务适用增值税税率为6%,成本利润率为5 %,果酒的消费税税率为10%。上期留抵增值税税额0. 68万元,取得的增值税专用发票已通过税务机关认证。 甲酒厂下列增值税进项税额中,准予抵扣的是()。 甲酒厂将果酒用于本单位宴会招待,下列税务处理中正确的是()。 甲酒厂当月采用分期收款方式销售白酒增值税销项税额的下列计算中,正确的是()。 甲酒厂提供酿酒技术转让增值税销项税额的下列计算中,正确的是()。

购进小麦的进项税额:13万元

上期留抵的增值税额:0.68万元

购进荞麦的进项税额:40×10%+3=7(万元)

支付乙运输公司运输费的进项税额:8÷(1+10%)x10%=0.73(万元)@@@SXB@@@自产自用的,无需缴纳增值税

视同销售,应纳增值税税额=3.6×(1+5%)x16%=0.6(万元)

视同销售,应纳增值税税额=3.6×16%=0.58(万元)

视同销售,应纳增值税税额=3.6×(1+5%)÷(1-10%)×16%=0.67(万元)@@@SXB@@@(200+3.51)×16%=32.56(万元)

[200+3.51÷(1+16%)]x16%=32.48(万元)

[200×60%+3.51÷(1+16%)]×16%=19.68(万元)

[50+3.51÷(1+16%)]x16%=8.48(万元)@@@SXB@@@免征增值税

10x16%=1.6(万元)

10÷(1+6%)x6%=0.57(万元)

10x6%=0.6(万元)

A.该行为违背商业道德,但不是违法行为

B.该行为构成引人误解的虚假宣传,是不正当竞争行为

C.该行为构成虚假的质量标示,是不正当竞争行为

D.该酒厂只是进行一种宣传,只要该酒质量合格,就不构成违法

永昌公司是一家电子设备生产企业,且为增值税一般纳税人,该公司于 2007年8月发生以下业务: (1)采用折扣方式销售电子闹钟一批,正常售价588万元,给予对方10%的商业折扣,折扣部分单独开发票冲减销售额,税率17%;另外两年前出售电子表收取的包装物押金已经逾期10个月,金额18.6万元(该部分押金使用电子表的税率)。 (2)该公司用自己生产的电子芯片向荣吕公司换回一批金属材料作为原材料,两公司互开具了增值税专用发票。2007年8月5日公司收到对方开具的增值税专用发票。发票上注明的税款为17万元。已知该批电子芯片的市场售价为 100万元。 (3)由于某商场搞促销活动,永昌公司为了配合商场促销,采用以旧换新方式出售该公司生产的笔记本电脑100台,每台旧笔记本电脑折价0.5万元,每台新的笔记本电脑收取的价差0.8万元。 (4)由于质量问题,上月出售的电子表本月退回一部分,退回部分的电子表当初的售价为20.6万元。 要求:计算永昌公司2007年8月的销项税额。

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品现在假设该厂还需考虑用电量的限制.设已知用电限制量不超过8百度,且知生产甲、乙、丙、丁四种产品每一万件分别需耗电4百度、3百度、5百度、2百度,问原最优生产方案是否需要改变?

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品,现在假设产品丙对原料M1的单位消耗量有变化,即设a13由10变为10+θ,其他不变.下面来分析这种变化对最优解和最优值的影响.